近日,國家稅務總局根據《關于完善殘疾人就業保障金制度 更好促進殘疾人就業的總體方案》,對《殘疾人就業保障金繳費申報表》表單和填寫說明進行了修訂,明確了暫免政策、分檔征收比例、征收上限等內容。快來跟著小快看看你們企業可以減免多少殘保金吧~

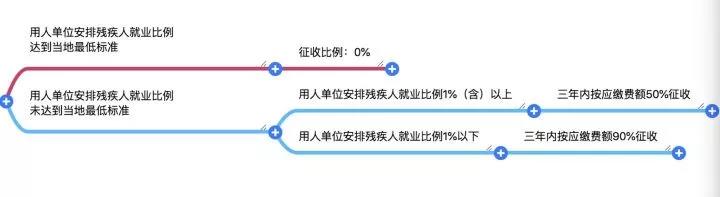

此次方案規定,自2020年1月1日起,職工總數30人(含)以下的企業就不用交殘保金啦~不再有“自工商登記注冊之日起3年內”的期限限制表述,是支持小微企業發展的利好政策。

將殘保金由單一標準征收調整為分檔征收,用人單位安排殘疾人就業比例1%(含)以上但低于本省(區、市)規定比例的,三年內按應繳費額50%征收;1%以下的,三年內按應繳費額90%征收。

為了讓大家看的清晰,貝特爾整理了一個思維導圖(點擊查看大圖):

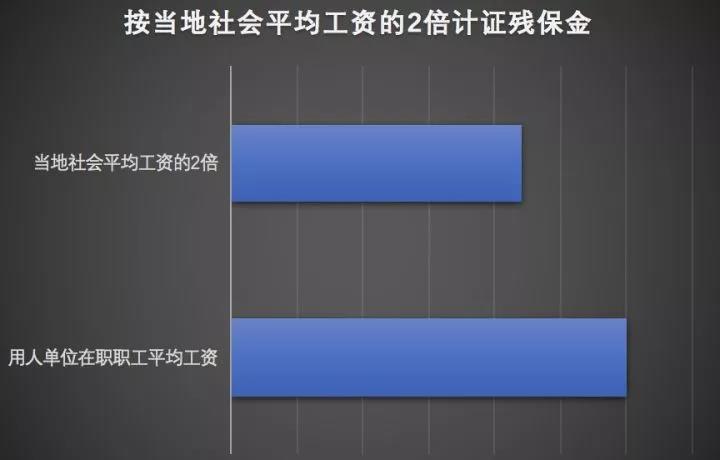

殘保金征收標準上限仍按當地社會平均工資的2倍執行,社會平均工資的口徑為城鎮私營單位和非私營單位就業人員加權平均工資。用人單位在職職工平均工資低于當地社會平均工資2倍(含)的,按實計征殘保金;超過當地社會平均工資2倍的,按當地社會平均工資2倍計征殘保金。即,按照用人單位在職職工平均工資與當地社會平均工資2倍孰低原則。

合理認定按比例安排就業形式。用工單位依法以勞務派遣方式接受殘疾人在本單位就業的,殘疾人聯合會(以下簡稱殘聯)在審核殘疾人就業人數時相應計入并加強動態監控。

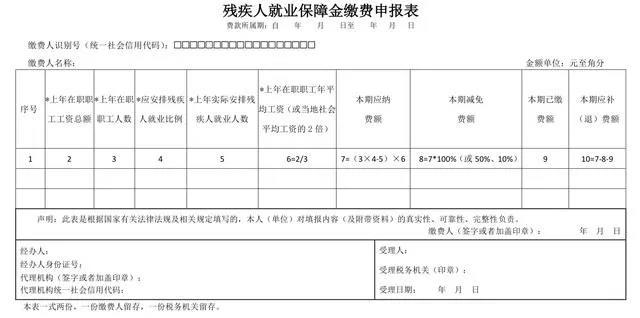

保障金年繳納額=(上年度用人單位在職職工人數X所在地省、自治區、直轄市人民政府規定的安排殘疾人就業比例-上年度用人單位時間安排的殘疾人及就業人數)X上年度用人單位在職職工年平均工資。

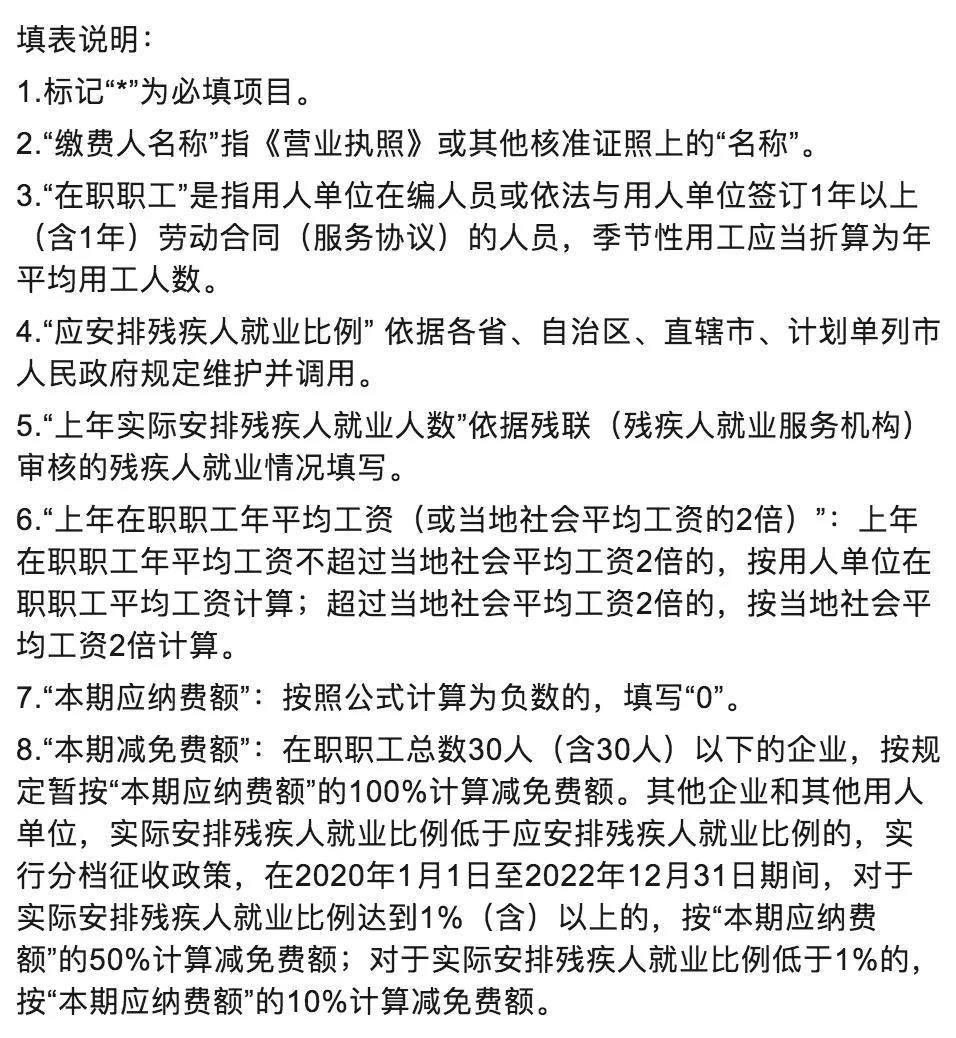

用人單位安排殘疾人就業未達到規定比例的差額人數,以公式計算結果為準,人數可保留小數點后2位(四舍五入)。

北京的一家公司,上年度職工年平均工資9萬元,上年度職工總數200人,北京規定的安排殘疾人就業比例為1.5%

案例1:假設該公司有5名殘疾人

該公司安排殘疾人就業比例為:

5/200*100%=2.5%>1.5%

故該公司不必繳納殘疾人就業保障金

案例2:假設該公司沒有殘疾人

保障金繳納額=

(200*1.5%-0)*9萬=27萬

故該公司應繳納27萬元殘疾人就業保障金

1、什么是殘疾人就業保障金?

殘疾人就業保障金是為了保障殘疾人權益,由未按規定安排殘疾人就業的機關、團體、企業、事業單位和民辦非企業單位繳納的資金。

2、計算公式中的工資總額包含個稅和社保嗎?

按照國稅函[2009]3號文件第一條規定:實際發放的工資薪金總和,不包括企業負擔的職工福利費、職工教育經費、工會經費以及養老保險費、醫療保險費、失業保險費、工傷保險費、生育保險費等社會保險費和住房公積金。

3、上年用人單位在職職工年平均工資如何計算?

用人單位上年在職職工工資總額除以用人單位在職職工人數計算。

4、上年用人單位在職職工工資總額如何計算?

上年用人單位在職職工工資總額,包括計時工資、計件工資、獎金、津貼和補貼、加班加點工資,特殊情況下支付的工資。

5、殘疾人員工簽訂一年的勞動合同,一定要工作滿一年嗎?

可不滿一年。雇傭月份可累計計算,總數滿足須雇傭月份即可。

例:50人企業,須雇傭1.5%比例,50×1.5%×12=9月,則此企業需要累計雇傭1個殘疾人,累計9個月便可完全減免殘保金。

6、上年用人單位在職職工人數怎樣計算?

上年用人單位在職職工人數=上年用人單位全年各月在職職工人數總和/12個月。

注意:用人單位在職職工人數是指用人單位在編人員或依法與用人單位簽訂1年以上(含1年)勞動合同(服務協議)的人員。季節性用工應當折算為年平均用工人數。

7、上年用人單位實際安排的殘疾人就業人數怎樣計算?

稅務機關按照殘聯部門提供的數據,確定用人單位安排的殘疾人人數,征收系統自動讀取數據。

注意:如果企業沒有進行申報年審,系統按未安排殘疾人就業計算。

8、勞務派遣用工如何計算?

以用工單位依法以勞務派遣方式接受殘疾人在本單位就業的,殘聯在審核殘疾人就業人數時相應計入并加強動態監控。

9、用人單位為殘疾人職工繳納城鄉居民養老保險、城鄉居民醫療保險能否計入所安排殘疾人就業人數?

沒有購買社會保險的殘疾人職工不能計入所安排殘疾人就業人數。

重要提醒:各地區政策有差異,具體執行以當地主管部門發布的政策為準。

部分來源:財務第一教室、稅務大講堂、國家稅務總局

文章、圖片部分來自網絡,如有侵權聯系刪除。編輯:貝特爾咨詢

關 鍵 詞:2020年,殘保,金新,政策,這些,企業,再也,不用,

文章來自:http://www.0575map.com/school/finance/20200114320.html

添加微信

添加微信