國家稅務總局正式文件已落地!對小規模納稅人來說就是重大利好!有人提問:這種情況下,是否可以開具增值稅專用發票呢?,緊接著稅務局又緊急通知!即時享受稅收減免政策!小規模納稅人請務必在3月開票前完成開票軟件重大升級,如何操作呢?

時間:3月1日—5月31日

地點:湖北以外

人物:

1、增值稅小規模納稅人,適用3%征收率的應稅銷售收入

2、適用3%預征率的預繳增值稅項目

事件:征收率、預征率 3%→1%

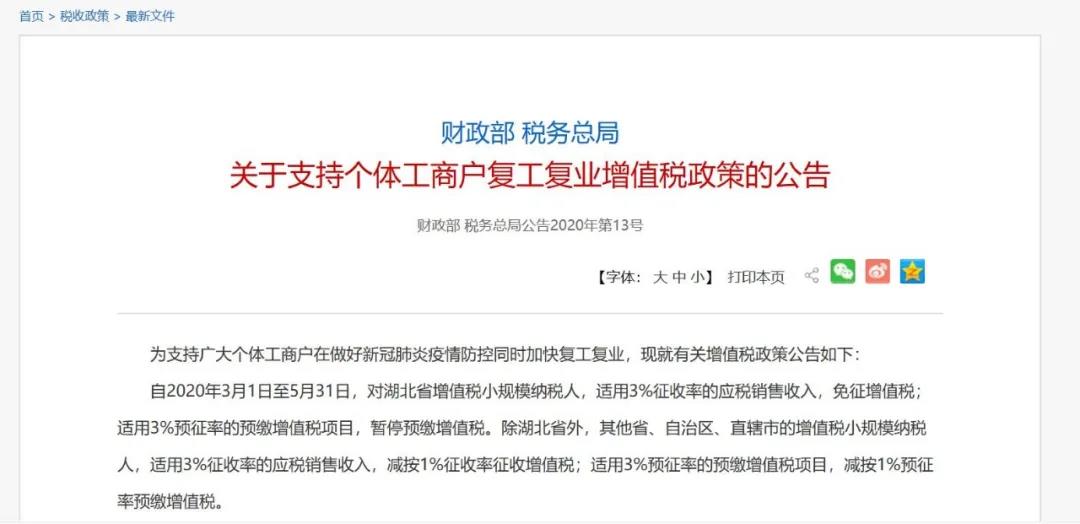

政策原文

(點擊圖片放大看)

有朋友其實已經對此文件看過幾遍,但文件中沒有寫是否可以開具增值稅專用發票啊。其實,關于法律法規乃到規范性文件,需要結合來看。

一、“財政部稅務總局公告2020年第13號”規定:“自2020年3月1日至5月31日,對湖北省增值稅小規模納稅人,適用3%征收率的應稅銷售收入,免征增值稅”。

我們再來看一個規定,級次更高。《中華人民共和國增值稅暫行條例》第二十一條……屬于下列情形之一的,不得開具增值稅專用發票:……

(二)發生應稅銷售行為適用免稅規定的。

這兩個文件放在一起,結論可得:免征增值稅,不得開具專用發票!

二、“財政部稅務總局公告2020年第13號”規定:“除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅”。

我們來看另一個規定。《國家稅務總局關于增值稅簡易征收政策有關管理問題的通知》(國稅函〔2009〕90號)第一條(一)……適用按簡易辦法依4%征收率減半征收增值稅(此處已由“財稅[2014]57號”文件修改為“按照簡易辦法依照3%征收率減按2%征收增值稅”)政策的,應開具普通發票,不得開具增值稅專用發票。

也就是說,“依照3%征收率減按2%征收增值稅”不得開具增值稅專用發票,則可以推定“適用3%征收率減按1%征收增值稅”也不得開具增值稅專用發票,除非后續另有文件。續:5號公告,按1%征收率開具增值稅發票

國家稅務總局

關于支持個體工商戶復工復業等稅收征收管理事項的公告

國家稅務總局公告2020年第5號

為統籌推進新冠肺炎疫情防控和經濟社會發展工作,支持個體工商戶復工復業,貫徹落實相關稅收政策,現就有關稅收征收管理事項公告如下:

雖然政策標題是支持個體工商戶復工復業,但實質政策內容大部分是在談小規模納稅人優惠,個體工商戶基本都是小規模納稅人,但小規模納稅人不一定都是個體工商戶,這一點在整個文件立意上有一點矛盾,但無傷大局,也就是說小規模納稅人都可以享受這個政策,并不僅僅是個體工商戶。

一、增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票;納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票。

這一條解決了很多人疑惑的問題,因為以前從未有過1%的征收率,究竟應該按照3%開票還是1%開票是個爭議點。以前曾經有個有點類似的政策就是企業處置09年以前購進的固定資產可選擇3%減按2%征收增值稅,那個時候的發票開具依然是3%,不過是在納稅申報時少交了1%而已,為什么兩種情況處理不同?我的理解是這次優惠政策是直接將征收率從3%降為1%,而固定資產清理那個政策征收率依然是3%,只是減按2%征收,并不是將征收率直接降到2%,因此按照征收率開票才是正確的選擇。

當然,這樣開出的發票征收率一欄內填寫的也就是1%,而不是3%。

二、增值稅小規模納稅人按照《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(2020年第13號,以下簡稱“13號公告”)有關規定,減按1%征收率征收增值稅的,按下列公式計算銷售額:

銷售額=含稅銷售額/(1+1%)

既然征收率降到了1%,增值稅含稅價款和不含稅價款的計算公式自然是按照1%計算,尤其是對繳稅額的計算,而不是先按照3%計算,再將優惠的2%減掉,而是直接計算。

三、增值稅小規模納稅人在辦理增值稅納稅申報時,按照13號公告有關規定,免征增值稅的銷售額等項目應當填寫在《增值稅納稅申報表(小規模納稅人適用)》及《增值稅減免稅申報明細表》免稅項目相應欄次;減按1%征收率征收增值稅的銷售額應當填寫在《增值稅納稅申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次,對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。

《增值稅納稅申報表(小規模納稅人適用)附列資料》第8欄“不含稅銷售額”計算公式調整為:第8欄=第7欄÷(1+征收率)。

先來說是1% 征收率填表問題,納稅申報表的填寫和1%的征收率規定似乎出現了矛盾,如果要完全統一,當然是應該在小規模納稅人增值稅納稅申報表中增加1%這種征收率,但由于是疫期階段性政策,不可能對于納稅申報表做大的改動,因此在納稅申報時采取了特殊的變通填報方法,這一點是特別需要注意的,變通基本邏輯是:

1、由于沒有1%征收率,仍然將上調計算出來的不含稅銷售額填在3%征收率那一欄;這樣計算出來的應繳增值稅必然是按照3%計算出來的,怎么解決?

2、變通方法依然是作為一種減免稅處理,在減免稅申報表中上半部分減稅項目中填入當期發生額,同時在納稅申報表填入本期減征額,將多算的哪個2%稅減除。

再來說說湖北的免征怎么填寫,這里的免征同小規模納稅人每個月10萬以內的免征性質不同,因此填報方法也有所差異:

1、納稅申報表填寫都是填在第四類免稅項目,但這里既不是小微企業免稅,又不是起征點免稅,只能填在12行其他免稅銷售額;

2、每月10萬以內的小微企業免稅不需要填寫增值稅減免稅申報表,而這里的免征增值稅必須填寫減免稅申報表下半部分免稅項目。

這其實帶來了一個更深層次的問題,1%征收率直接開具的是1%發票,免征增值稅如何開具發票?企業如何進行會計處理?我的個人看法是這個不同于每個月10萬的特殊免稅,這里的免稅應在發票系統直接開具免稅發票,并在會計處理時候不需要進行價稅分離。這個尤其需要注意!!關于免稅收入更多問題,可以參考我的文章《增值稅免稅收入如何核算?》。

四、增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,已按3%征收率開具增值稅發票,發生銷售折讓、中止或者退回等情形需要開具紅字發票的,按照3%征收率開具紅字發票;開票有誤需要重新開具的,應按照3%征收率開具紅字發票,再重新開具正確的藍字發票。

這個是既有套路,紅字發票必須和藍字發票相對應,在增值稅稅率發生變化的2019和2018我們都經歷過,不再多說。

五、自2020年3月1日至5月31日,對湖北省境內的個體工商戶、個人獨資企業和合伙企業,代開貨物運輸服務增值稅發票時,暫不預征個人所得稅;對其他地區的上述納稅人統一按代開發票金額的0.5%預征個人所得稅。

關于這三類主體代開貨物運輸發票如何預征個稅,早在《國家稅務總局關于代開貨物運輸業發票個人所得稅預征率問題的公告》(國家稅務總局公告2011年第44號)文件就有規定:對《國家稅務總局關于貨物運輸業若干稅收問題的通知》(國稅發[2004]88號)第四條規定的代開貨運發票的個人所得稅納稅人,統一按開票金額的1.5%預征個人所得稅。

這里的優惠政策針對的也正是這個預征,湖北預征直接停止,其他地區預征降低到0.5%,但需要注意,既然是預征,個稅并未完全完成納稅義務,未來可能會有兩種可能:

一種可能是個體戶、個人獨資企業等采用查賬征收,那就應當正常申報,但預征稅款可以減除;

另一種是個體戶和個人獨資企業采用核定征收,也應當正常申報,但按照2011年44號公告規定不可以從核定稅款中扣除。

對于第一種查賬征收而言,預征降低并無太大意義,但對于核定征收而言,預征降低就是直接降稅。

六、已放棄適用出口退(免)稅政策未滿36個月的納稅人,在出口貨物勞務的增值稅稅率或出口退稅率發生變化后,可以向主管稅務機關聲明,對其自發生變化之日起的全部出口貨物勞務,恢復適用出口退(免)稅政策。

出口貨物勞務的增值稅稅率或出口退稅率在本公告施行之日前發生變化的,已放棄適用出口退(免)稅政策的納稅人,無論是否已恢復退(免)稅,均可以向主管稅務機關聲明,對其自2019年4月1日起的全部出口貨物勞務,恢復適用出口退(免)稅政策。

符合上述規定的納稅人,可在增值稅稅率或出口退稅率發生變化之日起[自2019年4月1日起恢復適用出口退(免)稅政策的,自本公告施行之日起]的任意增值稅納稅申報期內,按照現行規定申報出口退(免)稅,同時一并提交《恢復適用出口退(免)稅政策聲明》(詳見附件)。

七、本公告自2020年3月1日起施行。

特此公告。

國家稅務總局

2020年2月29日

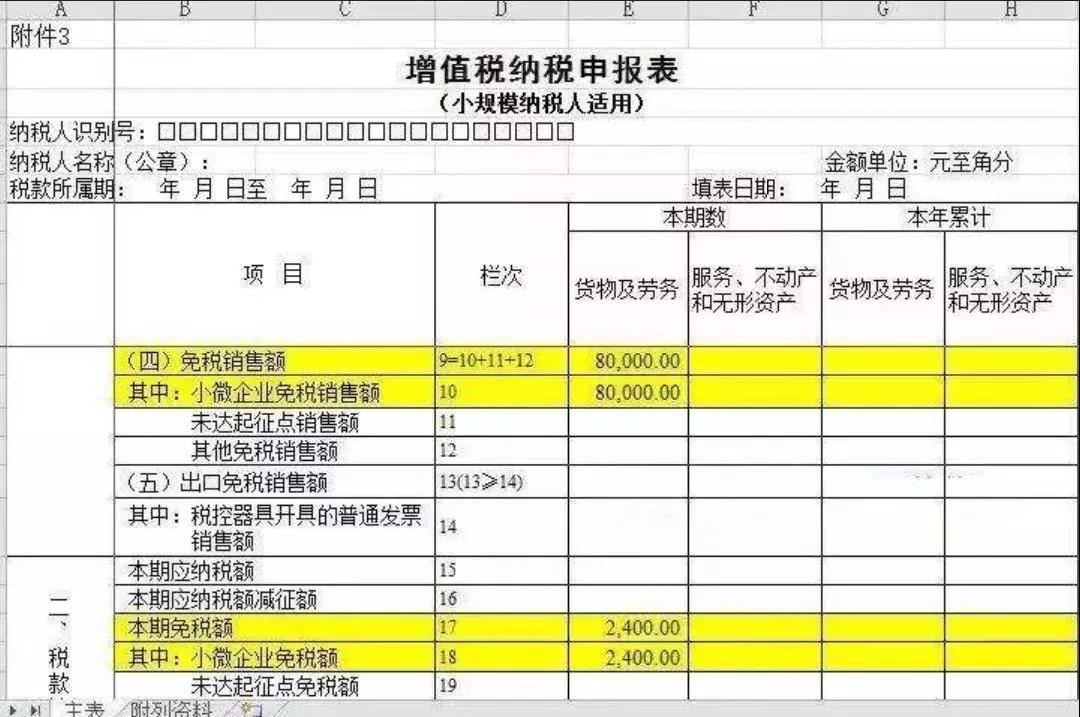

A公司是小規模納稅人,按季度申報增值稅,2020年第一季度,公司實現銷售收入8萬元,均自開了增值稅普通發票。

那么4月份申報增值稅時候,直接填寫在增值稅納稅申報表的第9行、10、17、18行,如下圖。然后保存申報即可。

稅務局緊急通知!即時享受稅收減免政策!小規模納稅人請務必在3月開票前完成開票軟件重大升級!

一、國家扶持政策

國務院總理李克強2020年2月25日主持召開國務院常務會議,部署對于個體工商戶加大扶持,幫助緩解疫情影響紓困解難。會議確定:

自3月1日至5月底,免征湖北省境內小規模納稅人增值稅,其他地區征收率由3%降至1%。

二、開票軟件升級

為實現小規模納稅人增值稅的減免和下降,根據國家稅務總局的要求,小規模納稅人使用的增值稅發票稅控開票軟件(金稅盤版)需要在3月份開票前進行升級,升級后的版本為V2.3.10.200228。

如未升級到最新版本,將影響增值稅的減免優惠,請相關納稅人務必高度重視本次升級,在3月開票前完成升級!

如果您在升級過程中有任何問題,可通過航天信息全國統一客戶服務熱線95113或智能客服獲取幫助。

三、具體方法如下:

1、自動升級

用戶登錄開票軟件時,軟件會自動檢測是否有新版本,如果有新版本,軟件進行自動升級,升級之后,核實開票軟件版本號。可通過登錄界面核對是否更新成功。

2、手工觸發升級

進入開票系統后,如果檢查發現版本號非V2.3.10.200228版本,可點擊“幫助”菜單中的“檢查更新”手動觸發升級。

3、手工升級

納稅人可通過深圳航天信息服務網站(www.075595113.com)中的升級專區或智能機器人等正規渠通道下載獲取“增值稅發票稅控開票軟件(金稅盤版)V2.3.10.200228”軟件安裝包,也可撥打0755-95113獲取軟件安裝包,通過手工運行安裝程序方式自行升級。

添加微信

添加微信