發錢啦!稅局通知:可以申領這筆錢,5月30日截止!不看虧大了,一起看看原文。

國家稅務總局

關于延長2019年度代扣代收代征稅款

手續費申報期限的通知稅

總函〔2020〕43號

國家稅務總局各省、自治區、直轄市和計劃單列市稅務局,國家稅務總局駐各地特派員辦事處:

為進一步支持新冠肺炎疫情防控工作,加大援企穩崗力度,紓解企業困難,稅務總局經商財政部,決定延長2019年度代扣代繳、代收代繳和委托代征稅款手續費申報期限,由2020年3月30日延長至5月30日。

請各級稅務機關按照《財政部 稅務總局 人民銀行關于進一步加強代扣代收代征稅款手續費管理的通知》(財行〔2019〕11號)和部門預算管理有關要求,進一步優化辦理流程,加強審核核算,及時辦理支付。

國家稅務總局

2020年3月13日

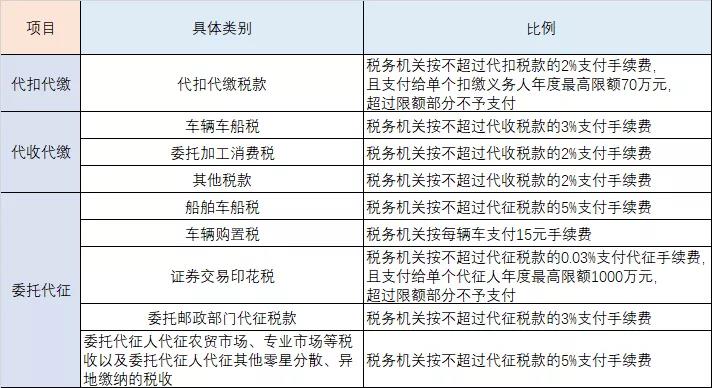

會計人員都要清楚,稅務對三代行為是有退付手續費的政策的,“三代”指的是:代扣代繳、代收代繳和委托代征。

根據《關于進一步加強代扣代收代征稅款手續費管理的通知》(財行[2019]11號文)規定:“代扣、代收扣繳義務人和代征人應于每年3月30日前「2019年手續費申請延期到2020年5月30日」,向稅務機關提交上一年度‘三代’稅款手續費申請相關資料,因‘三代’單位或個人自身原因,未及時提交申請的,視為自動放棄上一年度‘三代’稅收手續費。”

由于企業涉及最多的就是代扣代繳職工工資個人所得稅行為,因此會計朋友都較熟悉申請返還代扣代繳個人所得稅手續費。

《個人所得稅法》第十七條明確規定:對扣繳義務人按照所扣繳的稅款,付給百分之二的手續費。

事實上,手續費的返還不僅限于代扣代繳個人所得稅,其范圍還比較寬泛,具體如圖所示。

可能這樣抽象的列個表還不直觀,不急,小快直接給你舉兩個的實際案例,你就明白了。

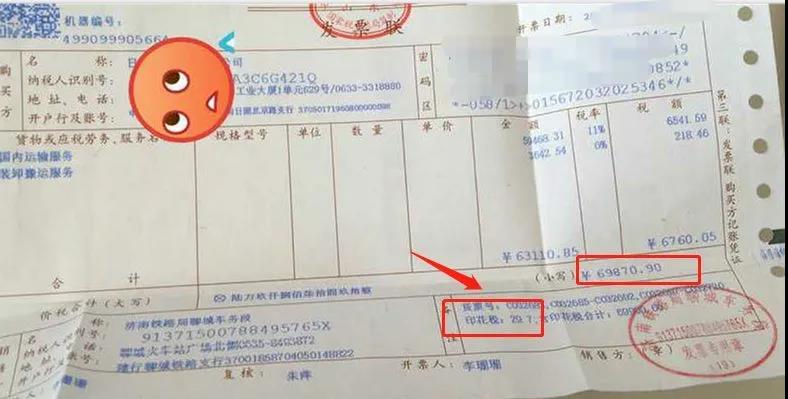

委托代征印花稅

這張發票含稅價只有69870.90,備注上還列明了印花稅29.7。怎么來的這個金額?

59468.31*萬分之五=29.7,按照票面國內運輸服務的不含稅金額乘以印花稅稅目貨運運輸合同的稅率萬分之五。

國家稅務總局公告2015年第99號規定了,鐵路運輸企業受托代征的印花稅款信息,可填寫在發票備注欄中。

這個就是就是委托代征。鐵路部門也可以就此向稅務局申請手續費。

代收代繳車船稅

這張發票,備注了車船稅1800元,這種發生在我們先保險機構購買車輛保險時候,保險機構會代收代繳機動車車船稅。

根據《國家稅務總局財產行為稅司關于營改增后落實好車船稅征管中有關發票信息工作的通知》(稅總財行便函〔2016〕46號)規定,在增值稅發票備注欄中注明車船稅稅款信息,具體信息包括:保險單號、稅款所屬期(詳細至月)、代收車船稅、滯納金、合計等。納稅人取得保險公司開具的增值稅發票可以作為費用報銷依據。

這種保險機構代收代繳車船稅,也可以向稅務局申請手續費返還。

“三代”手續費的返還是需要納稅人主動提出申請的,就拿個人所得稅代扣代繳手續費來說,在自然人電子稅務局升級之前,以四川省成都市高新區為例,需要納稅人到辦稅大廳口頭提出“三代”手續費支付申請,并告知:納稅人識別號、支付期間、聯系電話。窗口工作人員根據告知信息打印《三代手續費提取申請表》(以下簡稱“手續費申請表”)。

納稅人核對《手續費申請表》相關信息(如銀行賬戶信息、繳納的稅款明細等)無誤后,在末頁單位經辦人簽字處簽字、加蓋單位公章,并附上發票(發票上請注明稅種、返還期間及金額并加蓋發票專用章。納稅人如無發票的,請到稅務局代開發票),交至辦稅服務廳。稅務機關根據申請資料收取的先后順序,依次進行支付。當然不同地區流程是有差異的。

本次升級后,應該是全國統一流程了,按照系統退付手續費提示,扣繳義務人需要在每年3月30日之前在系統核對并確認結報單,確認后自動啟動退稅流程。當然,為了支持疫情防控,現在延期到5月30日之前申請了。具體大家和小快一起來看看流程。

1.點擊登錄自然人電子稅務局(扣繳端)

2.點擊左下方退付手續費核對按鈕進入

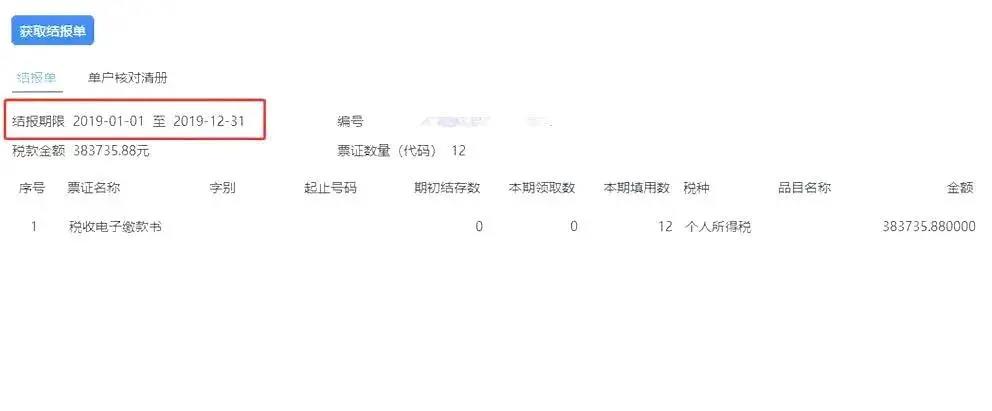

3.等待數據下載,完成后如圖所示。

這里注意結報期限是以稅款實際入庫時間為準,不是以稅款所屬期,比如2018年12月所屬期的稅款是2019年1月入庫,那這個就算在2019年的,2019年12月所屬期的稅款是2020年1月入庫的,那么這個就只能算在2020年。

4.你還可以點擊單戶核對清冊查看實際入庫明細清單,以便你核對數據。

具體如何核對?你可以通過查詢你實際申報記錄進行詳細核對,具體查詢位置如下:

核對時候也要注意所屬期和稅款入庫實際的問題。

5.核對無誤后,點擊我已核對無誤后提交即可。

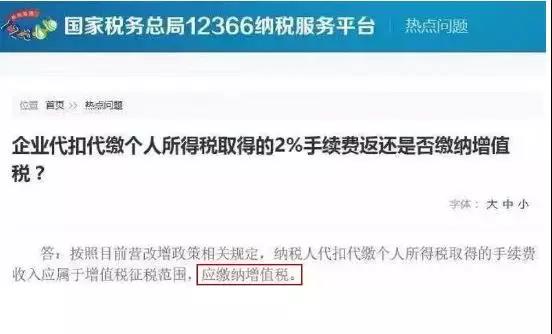

關于稅務局返還的代扣個人所得稅手續費企業是否納稅?具體我們來分析判斷一下。

企業所得稅

河北稅務早在2010年就以便函的形式明確“企業代扣代繳個人所得稅取得的手續費收入應當作為應稅收入計算繳納企業所得稅。”對于是否繳納企業所得稅的問題,各地似乎都很一致,沒什么爭議,根據《企業所得稅法》第六條規定,企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。納稅人取得的手續費返還收入,應并入納稅人年度收入總額計算繳納企業所得稅。

增值稅

營改增之后,是否繳納增收稅也是一個熱點問題。財稅36號文并未具體明確,后面稅務總局也未出相關的公告來統一口徑,只有12366和地方稅務有口徑。不管是否合理,也算有據可依,而沒有出相關口徑的省份,只得參照其他省份規定來處理,具體要看當地稅務局如何參照的。

個人所得稅

《國家稅務總局關于發布<個人所得稅扣繳申報管理辦法(試行)>的公告》(稅務總局公告2018年第61號)第十七條規定扣繳義務人領取的扣繳手續費可用于提升辦稅能力、獎勵辦稅人員。

那如果作為獎勵,在發放給辦稅人員時候需要扣繳個人所得稅嗎?

《財政部、國家稅務總局關于個人所得稅若干政策問題的通知》(財稅字〔1994〕20號)第二條的規定,個人辦理代扣代繳稅款手續,按規定取得的扣繳手續費暫免征收個人所得稅。

注:這個也一直存在爭議,很多人理解這里免稅和企業代扣代繳取得手續費無關,企業取得手續費再發給個人不屬于這里規定的免稅。

政策依據:2018年9月7日財政部會計司發布的《關于2018年度一般企業財務報表格式有關問題的解讀》關于代扣個人所得稅手續費返還的填列規定,企業作為個人所得稅的扣繳義務人,收到的扣繳稅款手續費應作為其他與日常活動相關的項目在利潤表的“其他收益”項目中填列。

實務:收取代扣個人所得稅的手續費收入應當在“其他收益”科目中核算,其中“其他收益”是本次修訂新增的一個損益類會計科目。提醒,收到手續費時不能掛往來。當然你是未執行新準則的企業,計入營業外收入即可。

【例】某企業為一般納稅人,收到2.12萬元的代扣代繳個人所得稅手續費,全部用于發放參與代扣代繳工作的財務人員和人力資源部員工補助。

1.收到手續費時:借:銀行存款21200

貸:其他收益20000

應交稅費——應交增值稅(銷項稅額)1200

2.發放時計提代繳個人所得稅工作的財務人員和人力資源部員工補助時計入管理費用,發放時:

借:管理費用——工資薪金20000

貸:應付職工薪酬——工資薪金20000

借:應付職工薪酬——工資薪金20000

貸:銀行存款20000

添加微信

添加微信