臨時工工資屬于工資薪金還是勞務報酬?

若臨時工與單位存在雇傭關系�����,按照工資薪金所得申報納稅��,若臨時工與單位不存在雇傭關系�,按照勞務報酬所得申報納稅��。

相關答疑

提問

工資薪金與勞務報酬有

回復

工資����、薪金所得是指個人因任職或者受雇取得的工資�����、薪金�����、獎金、年終加薪�����、勞動分紅�����、津貼、補貼以及與任職或者受雇有關的其他所得�。

勞務報酬所得是指個人從事勞務取得的所得��,包括從事設計、裝潢����、安裝�����、制圖、化驗�、測試����、醫療�、法律、會計��、咨詢��、講學��、翻譯����、審稿�、書畫、雕刻、影視����、錄音����、錄像���、演出����、表演�、廣告、展覽���、技術服務、介紹服務�、經紀服務�����、代辦服務以及其他勞務取得的所得。

兩者的主要區別在于���,前者存在雇傭與被雇傭關系,后者則不存在這種關系��。

政策依據:《中華人民共和國個人所得稅法實施條例》(中華人民共和國國務院令第707號)第六條���、《國家稅務總局關于印發<征收個人所得稅若干問題的規定>的通知》(國稅發〔1994〕89號)第十九條

二

提問

工資薪金個人所得稅如何計算�?

回復

根據《個人所得稅扣繳申報管理辦法(試行)》規定,扣繳義務人向居民個人支付工資�、薪金所得時��,應當按照累計預扣法計算預扣稅款,并按月辦理扣繳申報��。

累計預扣法���,是指扣繳義務人在一個納稅年度內預扣預繳稅款時�,以納稅人在本單位截至當前月份工資、薪金所得累計收入減除累計免稅收入�、累計減除費用�����、累計專項扣除�、累計專項附加扣除和累計依法確定的其他扣除后的余額為累計預扣預繳應納稅所得額,適用個人所得稅預扣率表一,計算累計應預扣預繳稅額�,再減除累計減免稅額和累計已預扣預繳稅額��,其余額為本期應預扣預繳稅額。余額為負值時,暫不退稅�����。

納稅年度終了后余額仍為負值時��,由納稅人通過辦理綜合所得年度匯算清繳��,稅款多退少補。

具體計算公式如下:

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

其中:累計減除費用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算�����。

三

提問

勞務報酬個人所得稅如何計算�?

回復

根據《個人所得稅扣繳申報管理辦法(試行)》規定,扣繳義務人向居民個人支付勞務報酬所得、稿酬所得��、特許權使用費所得時��,應當按照以下方法按次或者按月預扣預繳稅款�。

勞務報酬所得��、稿酬所得�、特許權使用費所得以收入減除費用后的余額為收入額;其中�����,稿酬所得的收入額減按百分之七十計算��。

減除費用:預扣預繳稅款時�����,勞務報酬所得�����、稿酬所得���、特許權使用費所得每次收入不超過四千元的�,減除費用按八百元計算;每次收入四千元以上的�,減除費用按收入的百分之二十計算。

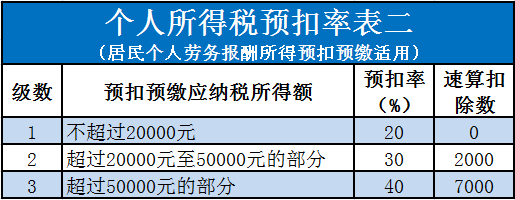

應納稅所得額:勞務報酬所得、稿酬所得、特許權使用費所得�,以每次收入額為預扣預繳應納稅所得額�����,計算應預扣預繳稅額。勞務報酬所得適用個人所得稅預扣率表二���,稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

文章��、圖片部分來自網絡��,如有侵權聯系刪除�����。編輯:貝特爾咨詢

關 鍵 詞:內資公司注冊,財稅知識,

文章來自:http://www.0575map.com/school/finance/20201029403.html

添加微信

添加微信