01

小型微利企業普惠性所得稅減免政策是什么?

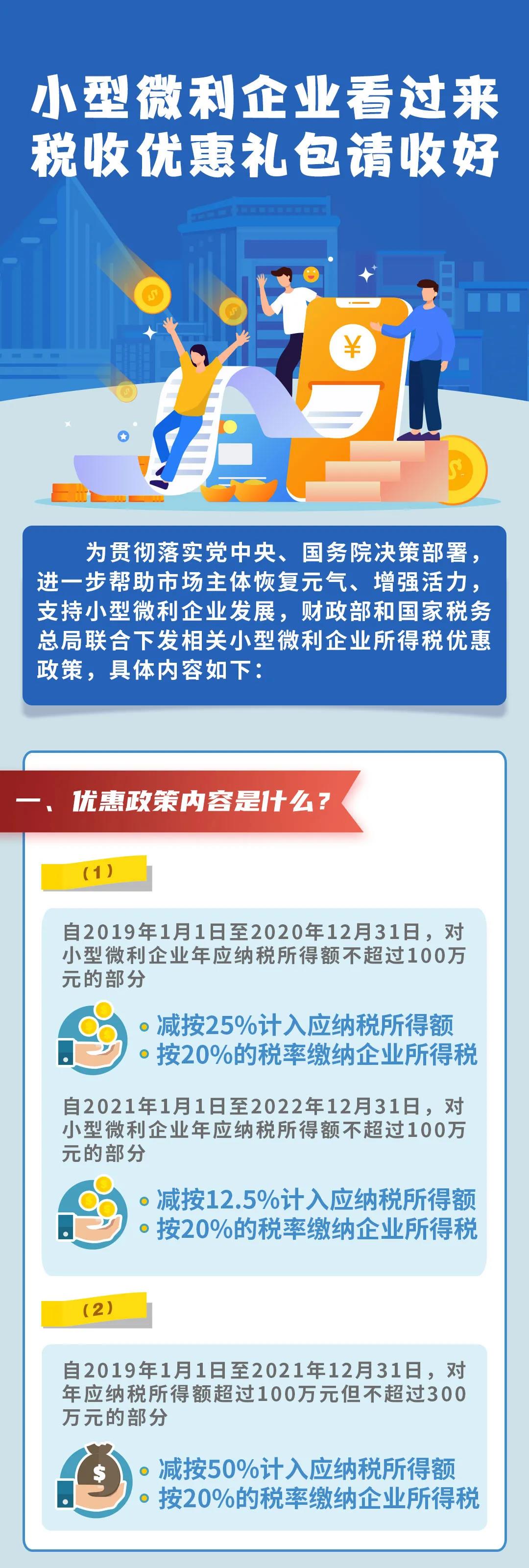

答:根據《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)規定,自2019年1月1日至2021年12月31日,對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅(相當于實際稅負5%);對年應納稅所得額超過100萬元、但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅(相當于實際稅負10%)。上述小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

02

小型微利企業普惠性所得稅減免政策里的資產總額、從業人員如何計算?

答:根據《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)規定,從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。

03

小型微利企業應納稅所得額是否包括查補以前年度的應納稅所得額?

答:小型微利企業年應納稅所得額針對的是本年度,不包括以前年度的收入。查補以前年度的應納稅所得額,應相應調整對應年度的所得稅申報,如不涉及彌補虧損等事項,對當年的申報不產生影響。

04

企業所得稅匯總納稅的企業,小型微利企業標準中的從業人數、

資產總額是否包括分支機構的相應部分?

答:現行企業所得稅實行法人稅制,企業應以法人為主體,計算從業人數、資產總額等指標,即匯總納稅企業的從業人數、資產總額包括分支機構的相應部分。

05

企業預繳時享受了小型微利企業所得稅優惠,匯算清繳時發現不符合小型微利企業條件的怎么辦?

答:《國家稅務總局關于實施小型微利企業普惠性所得稅減免政策有關問題的公告》(國家稅務總局公告2019年第2號)已經做出了明確規定,只要企業在預繳時符合小型微利企業條件,預繳時均可以預先享受優惠政策。但是,由于小型微利企業判斷條件,如資產總額、從業人員、應納稅所得額等是年度性指標,需要按照企業全年情況進行判斷。因此,企業在匯算清繳時需要準確計算相關指標并進行判斷,符合條件的企業可以繼續享受稅收優惠政策,不符合條件的企業,停止享受優惠,正常進行匯算清繳即可。

06

非居民企業可以享受小型微利企業所得稅優惠政策嗎?

答:根據《國家稅務總局關于非居民企業不享受小型微利企業所得稅優惠政策問題的通知》(國稅函〔2008〕650號)規定,僅就來源于我國所得負有我國納稅義務的非居民企業,不適用小型微利企業所得稅優惠政策。

07

增值稅小規模納稅人相關地方稅費有哪些優惠政策?

答:根據《上海市人民政府關于對本市增值稅小規模納稅人減征部分地方稅費的通知》滬府規〔2019〕10號,根據《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)等有關規定,市政府決定,自2019年1月1日至2021年12月31日,對本市增值稅小規模納稅人減按50%征收資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

文章、圖片部分來自網絡,如有侵權聯系刪除。編輯:貝特爾咨詢

關 鍵 詞:內資公司注冊,財稅知識,

文章來自:http://www.0575map.com/school/regist/20210514432.html

添加微信

添加微信