又到企業(yè)所得稅匯算清繳的時(shí)候了,一些企業(yè)會(huì)發(fā)現(xiàn),一年下來(lái),有些成本和費(fèi)用無(wú)法取得發(fā)票。

無(wú)法取得發(fā)票的成本費(fèi)用可以列支嗎?一起來(lái)關(guān)注一下吧!

國(guó)家稅務(wù)總局公告2011年第34號(hào)《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干問(wèn)題的公告》第六條對(duì)企業(yè)提供有效憑證時(shí)間做了規(guī)定:企業(yè)當(dāng)年度實(shí)際發(fā)生的相關(guān)成本、費(fèi)用,由于各種原因未能及時(shí)取得該成本、費(fèi)用的有效憑證,企業(yè)在預(yù)繳季度所得稅時(shí),可暫按賬面發(fā)生金額進(jìn)行核算;但在匯算清繳時(shí),應(yīng)補(bǔ)充提供該成本、費(fèi)用的有效憑證。

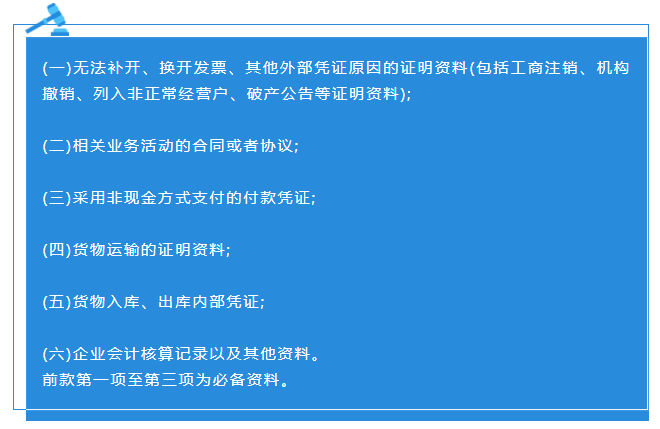

根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》(國(guó)家稅務(wù)總局公告2018年第28號(hào))第十四條規(guī)定:企業(yè)在補(bǔ)開(kāi)、換開(kāi)發(fā)票、其他外部憑證過(guò)程中,因?qū)Ψ阶N、撤銷、依法被吊銷營(yíng)業(yè)執(zhí)照、被稅務(wù)機(jī)關(guān)認(rèn)定為非正常戶等特殊原因無(wú)法補(bǔ)開(kāi)、換開(kāi)發(fā)票、其他外部憑證的,可憑以下資料證實(shí)支出真實(shí)性后,其支出允許稅前扣除:

根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》(國(guó)家稅務(wù)總局公告2018年第28號(hào))第七條規(guī)定:企業(yè)應(yīng)將與稅前扣除憑證相關(guān)的資料,包括合同協(xié)議、支出依據(jù)、付款憑證等留存?zhèn)洳?以證實(shí)稅前扣除憑證的真實(shí)性。

根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》(國(guó)家稅務(wù)總局公告2018年第28號(hào))第十七條規(guī)定:除發(fā)生本辦法第十五條規(guī)定的情形外,企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票、其他外部憑證,且相應(yīng)支出在該年度沒(méi)有稅前扣除的,在以后年度取得符合規(guī)定的發(fā)票、其他外部憑證或者按照本辦法第十四條的規(guī)定提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,但追補(bǔ)年限不得超過(guò)五年。

文章、圖片部分來(lái)自網(wǎng)絡(luò),如有侵權(quán)聯(lián)系刪除。編輯:貝特爾咨詢

關(guān) 鍵 詞:內(nèi)資公司注冊(cè),財(cái)稅知識(shí),

文章來(lái)自:http://www.0575map.com/school/regist/20210416426.html

添加微信

添加微信